“酱油老二”中炬高新(600872.SH)Q2业绩未能延续Q1增长势头,拖累了上半年收入增长。食品饮料产业投资人陈小龙对财联社记者表示,从实际的增长情况来看,上半年调味品行业整体增长应该只有个位数。对于下半年,投资者应保持谨慎乐观的预期。

中炬高新今日晚间发布公告,2024年上半年,公司实现营业收入26.18亿元,同比下降1.35%;归属于上市公司股东的净利润约为3.5亿元,同比扭亏为盈;扣除非经常性损益的净利润3.39亿元,同比增长14.53%。

分季度来看,公司Q2营业收入同比下滑11.96%、扣非净利同比下滑32.37%。这与公司Q1收入与净利双增的“超预期”业绩产生差距。

公司表示,收入下滑主要是受宏观经济复苏放缓、行业竞争格局加剧等影响。一直以来,调味品被划分为生活必需品。有分析认为,必选消费品往往能够表现出较强的稳定性和抗风险能力。故而有投资者在论坛评论称:“关灯吃面连酱油都不放了?”

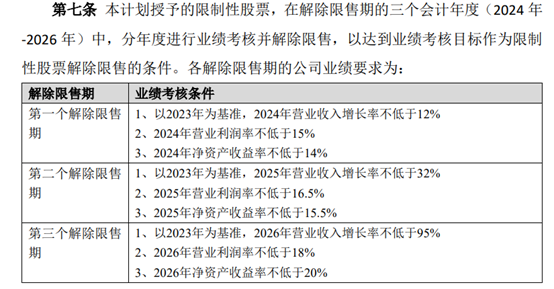

2024年3月,中炬高新发布股权激励计划,约定了相关业绩考核目标。其中,2024年的营业收入增长率为不低于12%。

(来源:公司2024年限制性股票激励计划实施考核管理办法)

(来源:公司2024年限制性股票激励计划实施考核管理办法)考虑到上半年公司营业收入负增长的情况,达成该考核目标的压力给到了下半年。(注:财务数据显示,2024年上半年中炬高新营业利润率为16.73%,净资产收益率-摊薄为7.52%。)

陈小龙告诉记者,从实际的情形来看,调味品行业整体成长速度远低于线上的增长,行业整体增长应该只是个位数。调味品最大的消费端是餐饮渠道消费依然低迷,而调味品的第二大消费端,家庭消费整体偏谨慎。

陈小龙称,对于下半年,投资者应持谨慎乐观的预期。从产业角度来看,调味品市场的增长潜力依然存在,下半年是调味品消费的旺季,有些餐饮消费为主的调味品,下半年的消费量占比可以达到60%以上,但同时也要关注几个关键因素:餐饮行业整体的景气情况、国内外经济环境的波动、以及消费者消费信心及消费偏好的演变。

(文章来源:财联社)

文章来源:财联社原标题:中炬高新Q2业绩失速拖累上半年业绩 下半年冲刺股权激励考核目标压力增大|财报解读炒股杠杆配资靠谱吗

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP